L'analisi costi benefici boccia l'"acqua pubblica"

Il parere tecnico mette in guardia sulla trasformazione di Smat in azienda speciale consortile, come vorrebbero Cinquestelle e comitati. Troppi rischi e i precedenti sono tutt'altro che confortanti. L'ultima parola all'assemblea dei soci

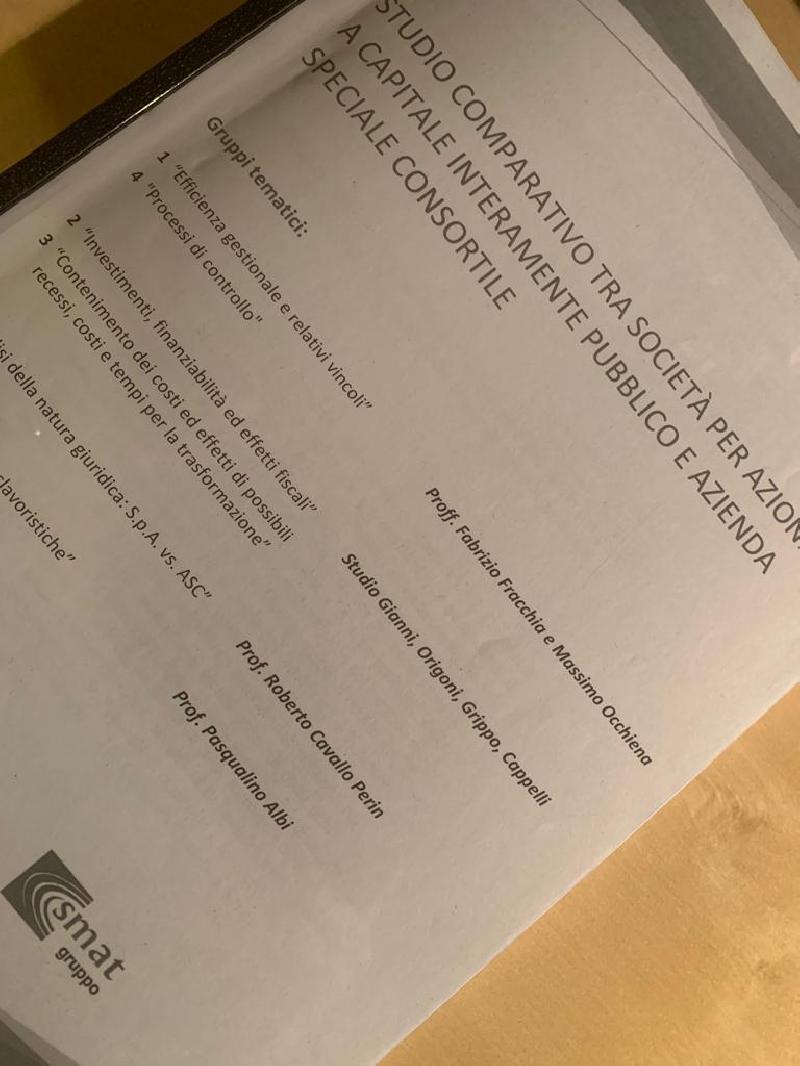

È contenuta in uno studio comparativo di 174 pagine la motivazione per cui Smat, società per azioni in house, non si trasformerà in azienda consortile speciale, come vorrebbero i comitati per l’acqua pubblica e buona parte dei consiglieri Cinquestelle. Troppi i rischi, quasi nulli i benefici accertati; per non parlare dei poco rassicuranti precedenti, dall’Abc di Napoli all’Asa di Castellamonte. È stata necessaria una consulenza da 86mila euro per avere la conferma di ciò che in fondo sapevano tutti; il parere tecnico è l’appiglio, terzo e insindacabile, con cui la discussione verrà chiusa durante la prossima assemblea.

È contenuta in uno studio comparativo di 174 pagine la motivazione per cui Smat, società per azioni in house, non si trasformerà in azienda consortile speciale, come vorrebbero i comitati per l’acqua pubblica e buona parte dei consiglieri Cinquestelle. Troppi i rischi, quasi nulli i benefici accertati; per non parlare dei poco rassicuranti precedenti, dall’Abc di Napoli all’Asa di Castellamonte. È stata necessaria una consulenza da 86mila euro per avere la conferma di ciò che in fondo sapevano tutti; il parere tecnico è l’appiglio, terzo e insindacabile, con cui la discussione verrà chiusa durante la prossima assemblea.

Il documento è suddiviso in sei parti e redatto da fior di professionisti, ma non pare lasciare spazi a chi continua a voler rivoluzionare una delle poche aziende pubbliche che funzionano, offrono un servizio efficiente e garantiscono dividendi ai propri soci. Proprio questo, secondo Mariangela Rosolen, storica attivista dei Comitati per l’acqua pubblica, è il peccato originale della società fondata e presieduta da Paolo Romano: la sua attività produce utili, poi distribuiti sottoforma di cedole e utilizzati da molti sindaci per chiudere i propri anemici bilanci (per informazioni chiedere a Chiara Appendino). Il referendum del 2011, sostiene Rosolen, ha sancito che l’acqua è un bene comune e in quanto tale la sua gestione non può produrre utili.

Il documento è suddiviso in sei parti e redatto da fior di professionisti, ma non pare lasciare spazi a chi continua a voler rivoluzionare una delle poche aziende pubbliche che funzionano, offrono un servizio efficiente e garantiscono dividendi ai propri soci. Proprio questo, secondo Mariangela Rosolen, storica attivista dei Comitati per l’acqua pubblica, è il peccato originale della società fondata e presieduta da Paolo Romano: la sua attività produce utili, poi distribuiti sottoforma di cedole e utilizzati da molti sindaci per chiudere i propri anemici bilanci (per informazioni chiedere a Chiara Appendino). Il referendum del 2011, sostiene Rosolen, ha sancito che l’acqua è un bene comune e in quanto tale la sua gestione non può produrre utili.

Il parere tecnico è stato consegnato il 23 settembre e adottato dal consiglio di amministrazione di Smat lo scorso 4 novembre, più di un mese dopo. In queste ore viene trasmesso a ognuno dei 291 comuni soci. Il problema è la gestione politica di un epilogo già scritto: da settimane, infatti, l’assessore all’Ambiente di Torino Alberto Unia è a conoscenza del contenuto di questo documento e sa bene che, sommato alle ultime notizie sulla Cavallerizza, rischia di avere un effetto dirompente sulla tenuta della maggioranza in Sala Rossa.

Basta guardare cosa è accaduto all’Abc di Napoli, costituita da Luigi De Magistris, per comprendere tutti i rischi dell’operazione perorata dal M5s. Come si evince dalla relazione degli avvocati Fabrizio Fracchia e Massimo Occhiena sull’“Efficienza gestionale e relativi vincoli” dei due modelli basti sapere che “negli ultimi anni l’azienda Abc è stata frequentemente commissariata”, ben tre volte dal 2015 al 2017. Inoltre, “il Comune non ha approvato i bilanci degli esercizi 2014, 2015 e 2016” come previsto dallo Statuto. “Indizi rilevanti in grado di fare presumere problemi gestionali (pure sotto il profilo della governance)” spiegano i consulenti. E dal Vesuvio alle Alpi le cose non sono andate diversamente, anzi se possibile peggio: con il consorzio Asa crollato sotto una valanga di debiti dopo aver chiesto (inutilmente) ai comuni soci di ripianare le perdite.

Basta guardare cosa è accaduto all’Abc di Napoli, costituita da Luigi De Magistris, per comprendere tutti i rischi dell’operazione perorata dal M5s. Come si evince dalla relazione degli avvocati Fabrizio Fracchia e Massimo Occhiena sull’“Efficienza gestionale e relativi vincoli” dei due modelli basti sapere che “negli ultimi anni l’azienda Abc è stata frequentemente commissariata”, ben tre volte dal 2015 al 2017. Inoltre, “il Comune non ha approvato i bilanci degli esercizi 2014, 2015 e 2016” come previsto dallo Statuto. “Indizi rilevanti in grado di fare presumere problemi gestionali (pure sotto il profilo della governance)” spiegano i consulenti. E dal Vesuvio alle Alpi le cose non sono andate diversamente, anzi se possibile peggio: con il consorzio Asa crollato sotto una valanga di debiti dopo aver chiesto (inutilmente) ai comuni soci di ripianare le perdite.

La società per azioni in house, qual è oggi Smat, è in grado di garantire maggiore “flessibilità nella gestione del personale” e superiori “strumenti di finanziamento”. Disavanzi, difficoltà in termini di governance, mancata approvazione dei bilanci, incrementi dei costi e contrazione degli investimenti sono “elementi che sollecitano e meritano una riflessione circa l’efficienza e l’efficacia della gestione consortile (nonché dell’incisività del relativo regime di controllo)” è la conclusione degli esperti.

Quale comune a fronte di tali campanelli d’allarme potrebbe dare il via libera a quello che a tutti gli effetti pare un salto nel buio? Si tenga conto che in assemblea, per modificare lo Statuto, è necessario almeno il 90 per cento del capitale sociale e il 60 per cento dei soci presenti in assemblea. Due scogli insormontabili se solo si tiene conto che tutte le amministrazioni guidate dal centrosinistra se già avevano dei dubbi sulla crociata grillina ora quelle perplessità vengono corroborate da questa sorta di analisi costi-benefici. Basterà che si sfili, com'è scontato che faccia, il Cidiu, cioè il Consorzio della raccolta rifiuti che detiene oltre il 10 per cento delle quote e che è controllato dai Comuni rossi della zona Ovest, per far saltare l'operazione.

Quale comune a fronte di tali campanelli d’allarme potrebbe dare il via libera a quello che a tutti gli effetti pare un salto nel buio? Si tenga conto che in assemblea, per modificare lo Statuto, è necessario almeno il 90 per cento del capitale sociale e il 60 per cento dei soci presenti in assemblea. Due scogli insormontabili se solo si tiene conto che tutte le amministrazioni guidate dal centrosinistra se già avevano dei dubbi sulla crociata grillina ora quelle perplessità vengono corroborate da questa sorta di analisi costi-benefici. Basterà che si sfili, com'è scontato che faccia, il Cidiu, cioè il Consorzio della raccolta rifiuti che detiene oltre il 10 per cento delle quote e che è controllato dai Comuni rossi della zona Ovest, per far saltare l'operazione.

Smat è una società che può vantare un patrimonio netto superiore ai 380 milioni di euro, conta 291 comuni soci nell’area metropolitana di Torino, quasi mille dipendenti e ricavi superiori a 406 milioni, utili per 60 milioni e un piano di investimenti da 1,5 miliardi di qui al 2033. Nel 2017 ha concluso con successo l’emissione di un prestito obbligazionario da 135 milioni con scadenza nel 2024. Ed ecco qui un altro rischio nel caso di una eventuale trasformazione di Smat in consorzio: non è detto infatti che rimarrebbe “inalterata la legittimazione non solo a emettere nuovi prestiti obbligazionari, ma anche a continuare ad essere emittente del prestito” si legge nel capitolo su “Investimenti, finanziabilità ed effetti fiscali” redatto dallo Studio Gianni, Origoni, Grippo, Cappelli. Lo stesso che segnala anche dei rischi legati al diritto di recesso che potrebbe essere esercitato da un certo numero di soci in seguito a una eventuale trasformazione: quelle quote dovrebbero essere assorbite da chi resta o dall’azienda costituendo un ulteriore costo. Il professor Roberto Cavallo Perin sottolinea infine come “la società per azione è stata di frequente (…) come la forma giuridica più idonea per rimarcare una maggiore autonomia, da taluno predicata addirittura come indipendenza, del management dai dictact della politica”.

Smat è una società che può vantare un patrimonio netto superiore ai 380 milioni di euro, conta 291 comuni soci nell’area metropolitana di Torino, quasi mille dipendenti e ricavi superiori a 406 milioni, utili per 60 milioni e un piano di investimenti da 1,5 miliardi di qui al 2033. Nel 2017 ha concluso con successo l’emissione di un prestito obbligazionario da 135 milioni con scadenza nel 2024. Ed ecco qui un altro rischio nel caso di una eventuale trasformazione di Smat in consorzio: non è detto infatti che rimarrebbe “inalterata la legittimazione non solo a emettere nuovi prestiti obbligazionari, ma anche a continuare ad essere emittente del prestito” si legge nel capitolo su “Investimenti, finanziabilità ed effetti fiscali” redatto dallo Studio Gianni, Origoni, Grippo, Cappelli. Lo stesso che segnala anche dei rischi legati al diritto di recesso che potrebbe essere esercitato da un certo numero di soci in seguito a una eventuale trasformazione: quelle quote dovrebbero essere assorbite da chi resta o dall’azienda costituendo un ulteriore costo. Il professor Roberto Cavallo Perin sottolinea infine come “la società per azione è stata di frequente (…) come la forma giuridica più idonea per rimarcare una maggiore autonomia, da taluno predicata addirittura come indipendenza, del management dai dictact della politica”.